Comment pouvons-nous évaluer nos chances d’atteindre un certain âge? Est-il peu probable de vivre plus vieux que l’espérance de vie?

Sans boule de cristal pour prédire l’avenir, la théorie des probabilités s’avère un outil précieux.

Dans un article intéressant paru dans La Presse du 11 février 2007, le journaliste Marc Tison mettait en garde contre les régimes de retraite dont les bénéfices sont calculés en fonction de l’espérance de vie à la naissance (77,6 ans pour les hommes et de 82,7 ans pour les femmes)1:

« (…) n’estimez pas la durée de votre retraite sur ces chiffres. Vous courez de (très) graves risques de vivre plus vieux. Cette espérance de vie vaut pour un nouveau-né aujourd’hui. Or, plus on est âgé, plus nos chances d’atteindre un âge canonique augmentent, parce qu’on a traversé les risques de décès, aussi faibles soient-ils, des années déjà vécues. »

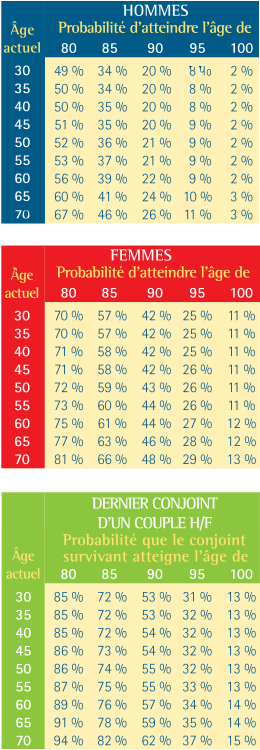

Pour sensibiliser aux risques associés à une planification financière basée strictement sur l’espérance de vie à la naissance, le journaliste présentait les tableaux préparés par l’actuaire Daniel Laverdière (et reproduits ci-contre) qui montrent les probabilités « canadiennes » de survie en fonction de l’âge et du sexe.

Pour sensibiliser aux risques associés à une planification financière basée strictement sur l’espérance de vie à la naissance, le journaliste présentait les tableaux préparés par l’actuaire Daniel Laverdière (et reproduits ci-contre) qui montrent les probabilités « canadiennes » de survie en fonction de l’âge et du sexe.

La lecture, la comparaison et l’interprétation de ces trois tableaux peut susciter quelques questions. D’où viennent ces probabilités? Quels modèles se cachent derrière? Doit-on conclure de ces tableaux que nous avons plus de chances de vivre vieux lorsque notre conjoint est mort?

Pour éviter qu’un peu d’arsenic ne se retrouve tous les soirs dans la soupe de papy, il convient de tirer tout cela au clair. Et contrairement à ce que nous laisse entendre M. Tison, point n’est besoin d’être un « actuaire habitué à jongler avec ces subtiles notions » pour pouvoir s’y retrouver.

Notons d’abord que de telles probabilités font appel aux statistiques. Par exemple, la probabilité au Canada pour une femme ayant atteint l’âge vénérable de 95 ans de célébrer son centième anniversaire peut être évaluée par le simple rapport entre le nombre de femmes canadiennes qui atteignent l’âge de 100 ans et le nombre de celles qui atteignent l’âge de 95 ans. On serait en droit de croire qu’une telle probabilité fréquentielle évolue dans le temps, notamment en raison des progrès de la médecine ou des changements dans les habitudes de vie. Observe-t-on des signes d’une telle évolution dans les probabilités qui nous sont proposées dans ce tableau? Il suffit pour répondre de comparer pour chacun des âges actuels la probabilité conditionnelle de ne pas atteindre l’âge de $n+5$ ans sachant qu’on a déjà atteint l’âge de n ans. Pour simplifier l’écriture, définissons d’abord les fonctions suivantes:

$p_{f1}(i, j ) =$ Probabilité pour une femme aujourd’hui âgée de $i$ d’atteindre l’âge $j.$ $p_{f2}(i, j, k) =$ Probabilité pour une femme aujourd’hui âgée de $i$ et qui atteindra l’âge $j$ de décéder avant l’âge $k.$ Cette probabilité conditionnelle est liée à la différence des probabilités d’atteindre les âges $j$ et $k.$

\[p_{f2}(i,j,k)=\frac{p_{f1}(i,j)-p_{f1}(i,k)}{p_{f1}(i,j)}\]

Par exemple:

\[p_{f2}(30,80,85)=\frac{p_{f1}(30,80)-p_{f1}(30,85)}{p_{f1}(30,80)}\]

Ce qui donne, d’après le deuxième tableau:

\[p_{f2}(30,80,85)=\frac{0,70-0,57}{0,70} \approx 0,19\]

De même:

\[p_{f2}(70,80,85)=\frac{0,81-0,66}{0,81} \approx 0,19\]

Cette tendance se maintient pour l’ensemble des $p_{f2}(i, 80, 85).$ On peut ainsi vérifier que les deux premiers tableaux supposent que la probabilité de décéder dans un certain intervalle $[n, n+5[$ pour une personne qui aura atteint l’âge $n$ est indépendante de l’âge $i$ actuel de la personne. On ne fait donc pas l’hypothèse que de nouvelles habitudes de vie ou un accès à de nouveaux traitements vont changer la donne dans les années qui viennent. Mais la probabilité de décès augmente avec $n,$ et dépend aussi du sexe.

Pour un groupe donné (sexe, âge actuel), l’application successive, d’un intervalle à l’autre, du taux de décès associé à l’intervalle $[n, n+5[$ permet de construire les probabilités qui lui sont associées, et explique le fait que la probabilité d’atteindre un âge donné soit plus faible pour une personne jeune ayant à traverser plusieurs de ces intervalles que pour une personne plus âgée.

Et maintenant, quel modèle se cache derrière la probabilité d’atteindre un certain âge pour le conjoint survivant? On gagne ici à passer par l’événement complémentaire. Si le conjoint survivant n’atteint pas l’âge $n,$ c’est que l’homme et la femme sont tous les deux morts avant cet âge. En supposant indépendants ces deux événements, la probabilité que les deux conjoints d’un couple homme-femme qui seraient aujourd’hui tous deux âgés de 30 ans décèdent avant 85 ans serait de:

\[(1-p_{f1}(30,85)(1-p_{h1}(30,85)) \\=(1-0,57)(1-0,34=0,43 \times 0,66 \approx 0,28\]

Avec de telles hypothèses, la probabilité qu’au moins un des conjoints de 30 ans atteigne 85 ans serait donc de 0,72. C’est effectivement cette valeur qu’on retrouve dans le troisième tableau. Ce même calcul appliqué aux autres « données » des deux premiers tableaux permet de reconstituer l’ensemble du troisième tableau. Quand on parle du conjoint survivant, on ne suppose donc pas que l’autre conjoint est mort et l’on considère indépendantes les durées de vie de chacun. Papy peut donc continuer à manger sa soupe tranquille…

Il importe toutefois de préciser que les hypothèses qui ont été utilisées pour mener ces calculs constituent des simplifications qui ne reflètent pas fidèlement la réalité. D’abord, les statistiques sur l’âge des conjoints d’un couple homme-femme révèlent que l’homme a en moyenne trois ans de plus que sa conjointe. Ensuite, les statistiques témoignent aussi d’un risque accru de mortalité pendant la période de veuvage d’une personne ayant perdu un conjoint de longue date; ce phénomène, associé au syndrome de veuvage et bien connu des actuaires, montre que les décès des deux conjoints ne peuvent être considérés comme deux événements indépendants. Et rappelons finalement que les deux premiers tableaux (qui ont servi à construire le troisième) ne reflètent pas, sur la période de quarante ans considérée, les changements qu’on pourrait s’attendre à voir dans les taux de survie d’une classe d’âge à la suivante. La fiabilité de ces trois tableaux peut donc être mise en doute. Ceci dit, il demeure néanmoins possible qu’un modèle plus sophistiqué, qui reflète davantage la complexité de la réalité, conduise à des probabilités qui ne soient pas très loin des valeurs proposées.

L’analyse que nous venons de faire correspond à un type particulier et relativement récent de modélisation. Nous n’avons pas vraiment cherché ici à élaborer un modèle pour décrire, expliquer ou prévoir un phénomène à partir de données réelles; nous avons plutôt tenté de deviner le modèle qui a été utilisé pour produire les résultats qui nous étaient présentés.

Avec la multiplication des secteurs où l’on utilise les mathématiques pour expliquer et prévoir des phénomènes de plus en plus complexes, cette capacité à comprendre ou à débusquer les modèles qui se cachent derrière ce qui est présenté devient un avantage, voire même une condition, pour pouvoir prendre une part active tant dans la planification de projets personnels que dans les débats sociaux. Comme dans les deux cas, les décisions reposent souvent sur des projections dans un futur plus ou moins éloigné, il peut être très utile de repérer les simplifications et les hypothèses à la base de ces projections pour pouvoir mieux saisir leur signification et juger de leur fiabilité.

- Données provisoires, pour les personnes nées entre 2003 et 2005. ↩